华泰证券A股策略:以史为鉴,市场“反转”往往伴随政策/改革或创新/海外流动性的催化剂

上周市场跌破2800后企稳回升并收复失地,但持续性仍待检验。市场底部区间投资者关注反转的催化剂,我们复盘了05年以来的历史大底和阶段小底,底部形成往往有政策利好支撑,而趋势性行情的启动通常伴随重要政策或会议定调扭转经济预期、制度改革或创新吸引增量资金或海外流动性转向宽松配合,且历史大底反转前期跑赢的行业呈现超跌反弹和直接受益于反转催化剂的特征。当前A股底部信号体系满足比例上升至75%,但需留意前期风格分化的收敛,配置上维持降低波动率的思路,考虑资金、估值和筹码逻辑,沪深300或为较优防御品种。

目前我们跟踪的A股底部信号体系满足比例上升至75%:1)近1月产业资本一度转为净增持,历史上通常1-2月后市场触底,连续转正是关键;2)行业估值分化系数进一步收敛,强势股补跌更充分;3)我们在2014.1.14《红利策略持续性的再审视》中提示部分红利资产已较拥挤,随着红利板块调整破净个股占比上升至9.1%,接近阈值。本轮底部或延续“时间换空间”的特征:1)A股风险溢价的同步指标M1M2剪刀差同比仍运行在05年以来区间下沿附近,有效需求待改善、信用派生待回升;2)破净、地板线个股占比仍未发出底部信号,前期强势的红利和小微盘风格超额或收敛。

从05年12月/08年11月/12年12月/14年6月/16年2月/19年1月/20年3月7次市场走出底部区间的经验上看,有三大催化剂:1)重要政策或会议定调扭转经济预期,如05/08/12年;2)制度改革或创新吸引增量资金(如权证、陆股通);3)海外流动性转向宽松。上述催化剂中出现一条可能形成阶段小底,历史大底一般对应两条及以上,其中政策定调是关键,且伴随M1M2剪刀差趋势性回升。历史大底反转前期各行业超额收益与上一轮最大回撤正相关,此外直接受益于反转催化剂的行业占优,如稳增长对应的顺周期、海外流动性宽松对应的成长股等,两类逻辑交集行业为佳。

截至1月19日,Wind全A业绩预告和业绩快报披露率仅0.8%,结合中观高频景气数据分析来看:1)4Q23全A营收和盈利同比大概率较3Q23小幅 回升(Q4中观产业景气指数小幅回升);2)已披露业绩预告增速中位数较高的行业为电子、家电、煤炭、军工、有色等;3)23年11月以来业绩预测上修个股占比较高的行业为社服、汽车、食饮、医药、轻工等;4)Q4中观产业景气指数较Q3环比上升幅度居前的行业为汽车、机械、家电、电子、食饮等,关注业绩预告和中观景气交叉印证的方向。

当前红利和小微盘风格超额或收敛,一方面红利资产(除钢铁)当前测算拥挤度均来到中位区间以上,具置需等1月下旬公募季报披露,但市场对红利拥挤的担忧已出现;另一方面小盘股的融资和质押风险相对较大。配置上,宏观环境边际变化尚不大,更多考虑交易行为与筹码结构,维持降低波动率的思路,可以适当降低红利仓位,转向资金、估值、筹码逻辑均通顺的沪深300:1)沪深300ETF获得主力资金连续增持;2)大小盘相对PETTM估值已跌破2017年来-1x标准差;3)银行、食饮等权重行业公募配置系数降至2016年以来中枢下方。

目前我们跟踪的A股底部信号体系满足比例上升至75%:1)近1月产业资本19年以来首次转为净增持,历史上通常1-2月后市场触底,连续转正是关键;2)行业估值分化系数进一步下降至12.9%,接近3Q18水平,仅次于4Q18,强势股补跌更充分;3)我们在2014.1.14《红利策略持续性的再审视》中提示部分红利资产已较拥挤,上周部分红利板块出现调整,破净个股占比进一步上升至9.1%,接近阈值(10.2%)。本轮底部或延续“时间换空间”的特征:1)A股风险溢价的同步指标M1M2剪刀差同比仍运行在历史区间下沿附近,有效需求待改善、信用派生待回升;2)破净、地板线个股占比仍未发出底部信号,前期强势的红利和小盘风格超额或收敛。

市场底部区间投资者关注“反转”的催化剂。针对上述关切,我们复盘了05年以来的历史大底和阶段小底,尝试回答两个问题:

从05年12月、08年11月、12年12月、14年5-6月、16年2月、19年1月、20年3月7次市场走出底部区间的经验上看,有三大催化剂:1)重要政策或会议定调扭转经济预期;2)制度改革或创新吸引增量资金(如权证、陆股通);3)海外流动性转向宽松。上述催化剂中出现一条可能形成阶段小底,历史大底一般出现两条及以上,且伴随M1M2剪刀差趋势性回升。

1)05年12月:6月至7月在股改、汇改和一系列政策利好下市场见底,但9月下旬在再融资放开和新老划断推出预期下再度回落,直至11月底中央经济工作会议定调稳增长,12月5日市场再次见底,12月6日权证成交突破百亿元,首次超过A股成交额总和,带动市场回升,且11-12月美联储FOMC会议暗示将终止加息,海外流动性边际宽松,市场正式走出底部区间。2006年1月社融超预期,M1M2剪刀差回升,行情持续性得到进一步验证。

2)08年11月:偏紧的货币政策叠加全球金融危机下市场下行,9月随着雷曼兄弟申请破产,政策开始加码稳定长期资金市场,9月15日起央行五次下调存贷款基准利率,四次下调存款准备金率,同时推出了印花税单边征收、汇金增持、国资委表态支持央企增持或回购等一系列组合拳。9月18日美联储开启降息,但市场短暂企稳后再度转为下行,偏弱的经济预期和美股回调下风险溢价高位反复。直至11月9日,国常会宣布“四万亿计划”,彻底扭转了悲观的经济预期,市场开始反转;搭配月底美联储开启QE,全球流动性宽松下A股迎来分母端行情。12月“金融国九条”提及稳定股票市场、商品房销售面积同比出现拐点,次年1月社融超预期、M1M2剪刀差同比回升下行情持续性得到进一步确认。

3)12年12月:12年7月降息、9月底《关于深化科技改革加快国家创新体系建设的意见》+汇金增持+险资入市、11月证监会增加RQFII额度+暂停IPO均未能扭转市场,直至12月4日政治局会议定调稳增长,市场触底回升。随后,12月12日,美联储开启QE3,12月15日中央经济工作会议提出第二年经济工作六大任务,国内稳增长+海外流动性宽松合力下市场走出底部区间,此外12月M1M2剪刀差回升和月底国企改革预期也对行情有所助力。

4)14年5-6月:1月保监会放开险资投资创业板限制、4月沪港通正式开通均未能扭转市场,直至5月“新国九条”发布,提出积极稳妥推行注册制改革,加快多层次股权市场建设,完善退市制度,支持有条件的互联网公司参与资本市场等一系列举措,随后6月初央行定向降准,“钱荒”的担忧被打破,市场开始走出底部区间。

5)16年2月:2015年“杠杆牛”结束后市场下行,6月底至7月初一揽子稳定长期资金市场措施(“双降”、证金和汇金入市、暂停IPO、允许两融展期不强平等)下市场短暂回升后转跌,8月养老金入市和降准降息等利好下市场迎来反弹,但16年初再次回落。1月底供给侧改革预期、美联储FOMC释放加息放缓信号、日本央行实施负利率政策助人民币企稳等因素共振下市场企稳,直至2月底央行降准,叠加金融、地产数据超预期,市场才开始走出底部区间。

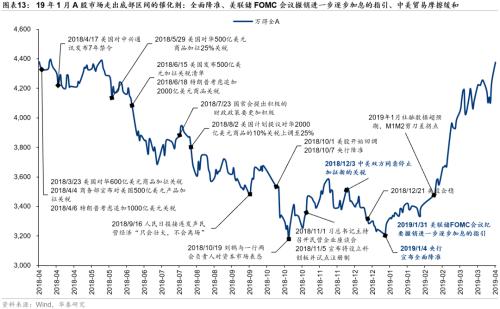

6)19年1月:2018年在中美贸易摩擦冲击下市场下跌,9月人民日报发声民营经济“只会壮大,不会离场”后一度反弹,但10月初随着美股回调,A股再度回落。10月19日,刘鹤与一行两会负责人对长期资金市场表态,11月初习主持召开非公有制企业座谈会,市场见底回升,但12月受美股下跌、全球风险资产承压影响二次探底。12月3日,中美双方同意停止加征新的关税,在贸易摩擦缓和的背景下,19年1月初央行宣布全面降准,1月底公布的美联储1月FOMC会议纪要撤销进一步逐步加息的指引,同时各项多个方面数据显示美国经济大概率“软着陆”、美股企稳,多重因素共振下A股走出底部区间。2月公布的1月社融数据超预期,M1M2剪刀差出现拐点,行情持续性被进一步验证。

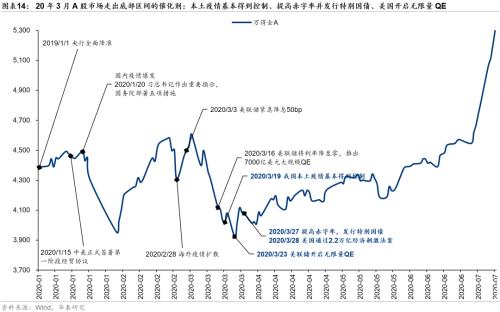

7)20年3月:2020年初新冠疫情爆发,市场节后第一个交易日大跌后回升,但随着2月底海外疫情扩散再度回落,直至3月底本土疫情基本得到控制、提高赤字率并发行特别国债、美国开启无限量QE和2.2万亿财政刺激法案,市场在全球流动性宽松下迎来反转。

历史大底反转前期(市场走出底部后3个月内)各行业超额收益与上一轮最大回撤正相关,且直接受益于反转催化剂的行业占优。例如:05年中央经济工作会议、08年“四万亿计划”后有色、石化、地产、建材等顺周期行业占优,12年美联储开启QE3、19年美联储撤销进一步逐步加息的指引后TMT、医药占优。上述两类逻辑的交集行业兼具高胜率、高赔率。

截至1月19日,Wind全A业绩预告和业绩快报披露率仅0.8%,结合中观高频景气数据分析来看:1)4Q23全A营收和盈利同比大概率较3Q23小幅回升(Q4中观产业景气指数小幅回升);2)已披露业绩预告增速中位数较高的行业为电子、家电、煤炭、军工、有色等;3)23年11月以来业绩预测上修个股占比较高的行业为社服、汽车、食饮、医药、轻工等;4)Q4中观产业景气指数较Q3环比上升幅度居前的行业为汽车、机械、家电、电子、食饮等。行业层面关注业绩预告和中观景气交叉印证的方向,个股层面24年初以来已披露业绩预告个股相对行业超额收益与业绩增速呈正相关。

1)国内基本面或政策没有到达预期:若 后续基本面和政策没有到达预期,可能会引起 A 股分子端承压,同时也会拖累投资者风险偏好;

2)海外流动性超预期:若海外流动性超预期恶化,可能会引起 A 股分母端承压; 海外权益市场也可能因此出现 Risk-off,风险偏好的下行或进一步传导至 A 股市场。